Quem deseja aplicar os recursos em previdência complementar, a fim de aumentar a reserva para a aposentadoria, tem até o fim de dezembro para garantir o benefício fiscal no Imposto de Renda (IRPF) a ser declarado em 2025 também sobre os novos aportes. O alerta é válido, sobretudo, para os participantes de planos, ou novos entrantes no sistema, cujas contribuições ainda não atingiram o limite de dedução estipulado. A Receita Federal permite abater os valores contribuídos até o limite de 12% da renda tributável, o que pode garantir restituição ou imposto menor a pagar.

O alerta é da BB Previdência, uma das principais entidades de previdência complementar fechada do País com mais de 262 mil participantes. A entidade está com uma campanha em curso com o objetivo de informar sobre os benefícios e prazos. “É melhor não deixar para o último dia para evitar riscos de os valores não serem recebidos a tempo pela Entidade”, diz Ana Cristina de Vasconcelos, Superintendente de Operações e Relacionamento com Clientes da BB Previdência.

Segundo Vasconcelos, os incentivos incidem sobre as contribuições realizadas no respectivo ano-calendário, com a arrecadação compensada dentro desse período. O aviso é importante porque dezembro é o mês de maior movimento das aplicações em planos previdenciários complementares por causa do estímulo fiscal e da data limite. “Neste mês, as pessoas também recebem 13º salário e tendem a poupar uma parte desse dinheiro extra para realizar planos de longo prazo”, diz.

Na BB previdência, por exemplo, as contribuições adicionais em dezembro crescem em média 12%, ressalta Vasconcelos, quando comparadas aos outros meses do ano.

Vantagens tributárias

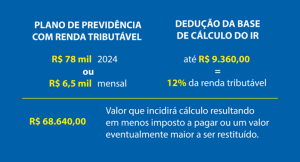

Para exemplificar a vantagem tributária, a Superintendente da BB Previdência fez um cálculo sobre um hipotético participante de plano de previdência com renda tributável de R$ 78 mil neste ano, ou ganhos mensais de R$ 6,5 mil. Essa pessoa pode deduzir da base de cálculo do IR a quantia de até R$ 9.360,00, o que corresponde a 12% da renda tributável, reduzindo-a para R$ 68.640,00, em 2024. É sobre este valor menor que incidirão todos os cálculos que resultarão em restituição de IR ou menos imposto a pagar.

Considerando apenas este abatimento e renda do exemplo acima, o participante que optar pelo formulário de deduções legais na hora de preencher a declaração terá uma restituição de R$ 2.379,20. Já se a escolha for pelo formulário de desconto simplificado, a restituição será de R$ 689,11.

Vasconcelos observa que os valores aportados além do percentual de 12% não são considerados para fins de dedução, embora a aplicação seja importante. “O participante aumenta o seu saldo, bem como a renda para a aposentadoria, ambos acrescidos pela rentabilidade do respectivo plano de benefícios.”

Simulador

A BB Previdência disponibiliza em seu site uma calculadora para que os participantes estimem suas aplicações e benefícios a que têm direito. O simulador pode ajudar aqueles que fazem contribuições regulares mensais sobre qual valor precisariam contribuir a mais, a chamada contribuição esporádica, para aproveitar ao máximo a alíquota de isenção.

A Superintendente da BB Previdência lembra que o benefício foi criado para estimular a poupança de longo prazo, atrair mais pessoas para o sistema previdenciário, visando garantir uma aposentadoria melhor aos seus participantes.